重大疾病险是指当被保人患有特定重大疾病时,由保险公司对被保人给予适当补偿的商业保险。根据保费是否返还来划分,可分为消费型重大疾病险和返还型重大疾病险。

一、保障范围

重疾险用于保障大病期间没有收入的问题。

重疾险将疾病分为了轻症疾病、中症疾病和重大疾病三种,被保人患指定疾病可按保额的指定比例进行赔付,一般轻症/中症可赔付多次,确诊后可豁免后续的保费,保单继续有效。

二、重疾险的坑

提前声明,非专业保险从业者,文章观点不构成投保建议。

重疾险是一种保生不保死的保险,简单说就是“这也不保,那也不保”,这源于重疾险的赔付条件相比于其他险种而言非常苛刻。

2.1 确诊即赔付?

买重疾险时很多保险业务员可能都会说确诊即赔付,但实际上保险对重疾的定义十分苛刻,需要达到指定的疾病状态,甚至有的疾病需要进行过指定的手术或疾病鉴定,最后才可以进行赔付。

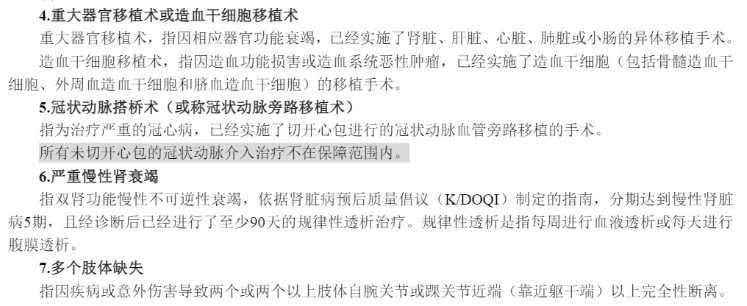

关于疾病确认需要详细的阅读保险合同条款,本文列举部分条款举例。

如上图可见,器官移植、慢性肾衰竭等都需要完成指定的手术才可以进行赔付。

有些疾病需要同时达到多条条款,才可以进行赔付。

所以,并不是宣传上那样的确诊即赔付。

基于以上赔付条款,可能理赔时会遇到一些问题:

- 有些疾病救治不及时容易使被保人猝死,救治及时则难以达到指定重疾状态要求,如:急性心肌梗塞;

- 需要实施指定手术才能赔付,有些手术实施条件苛刻,医疗费用贵,也难以达到指定手术要求,如:器官移植;

- 医疗技术发展,合同上约定的治疗方法已经过时,此时容易造成理赔纠纷,如:冠状动脉搭桥术(开胸/支架)。

以上仅列举了部分疾病,具体疾病还需要根据保险条款具体分析。

2.2 有坑的保险产品

除了以上的具体合同条款问题,可能还会遇到一些性价比很低的垃圾重疾产品。

-

组合险和返还型保险不建议购买。

组合险一般是一个重疾险,附带了意外险、防癌险和身故险等其他险种。组合险看上去理赔范围很广,实际上占用了同一个保额,性价比很低。

返还型保险看上去是怎么买都不亏,但这类保险相比于普通重疾险更贵,而且中间几十年的时间只要理赔一次,就不能够再返本了,多交的钱基本上等于打了水漂(谁能保证几十年不患病一次,而且就算还本也是贬值之后的本金)。

-

注意疾病分组条款、三同条款。

有些险种将疾病进行分组,同一组内的疾病只赔付一次。目前市面上主流的重疾险应该都是不分组的,这个需要注意。

三同条款是指同一疾病、同一医疗行为或同一次意外伤害事故导致的发生合同约定的两种或两种以上的重大疾病,仅按一种给一次保险金付。

三、重疾险怎么选

重疾险与医疗、意外等险种相比时间跨度很长,更容易遇到理赔纠纷,等到保险理赔时基本上被保人已经找不到当初的保险经纪人了。

所以在买重疾险时选购热门险种能有更好的保障,一是购买的人多保险合同经过更多人的确认和认可,里面关于疾病范围和认定这类专业条款一般会更合理一些。二是在理赔遇到纠纷时能找到更多的理赔案例。

上文已经介绍过,分组条款和三同条款影响后续理赔。

要知道得了一种重疾之后,继续患相关的重疾疾病或者引发其他的并发症,这是非常常见的。

重疾险赔付方式是按保额进行“给付型”赔付,多个保单可以多次理赔。

重疾险保费相比于其他险种较为昂贵,拆分在不同保险公司投保能够降低理赔风险,小玖认为是更有好处的。

多份保单在理赔时能够相互促进,保险公司在理赔时一定程度上会参考其他保险公司的理赔结果,如果一个重疾险保单理赔成功,对于另一份保单的理赔有一定的促进作用。

不同的重疾险产品对重疾的认定标准不同,对同一种重疾,不同的保单的认定标准有严有松。多份保单可以投保到具有不同疾病侧重或不同赔付特点的重疾险产品上,以扩展保障的疾病范围。

但也不宜拆分的粒度过细,过多的保单在理赔时需要提交多份材料,多头理赔更加繁琐。小玖建议保额在50w及以上时将保单拆分为2-3份即可,如50w保额拆分为20w和30w两份保单,100w保额拆分为30w/30w/40w三份保单。

重疾险的保费随着年龄增长不断提高,随着年龄的增长保险的性价比越来越低,达到一定的年龄可能还会出现保险赔付金额还不如保费的情况(保费倒挂)。

越早买越便宜,这也是保险营销套路上向年轻人推销重疾险的话术之一。虽然越早买确实越便宜,但风险也越大,因为年轻人正常情况不容易患重疾险中的疾病,等到真正要理赔时可能是二三十年之后的事了。这里面需要承担因为货币贬值带来的风险(三十年后的50w还能抵多少医疗费呢?),以及上文所说的医疗技术革新(三十年后出现了保险合同约定以外的更先进的治疗技术)。

所以就算是尽早投保也是有一定风险性的,在什么时候投保重疾险就看个人的经济情况和保险规划了,但可以确定到了一定年纪就不适合投保重疾险了。按目前的保险策略看,年纪达到50周岁基本上重疾险就没有意义了,保费太过高昂。

一年期的重疾险更便宜,但小玖不建议年轻人买一年期的重疾险,因为年轻时得重疾的概率较小,而且购买长期重疾险的保费也相对较低,购买长期重疾险更加划算。如果不想购买长期重疾险,干脆就不买了,只买医疗险就好。

如果是上了年纪的中老年人,还符合重疾险的购买要求的话,可以选购一年期的重疾险。

被保人患轻症后再患其他疾病的可能性非常大,购买保险时选择轻症、中症能够多次理赔的险种。

重症理赔后可继续理赔轻症/中症的险种较少,可以不做考虑,患重症之后基本上被保人已经在生死边缘了,再患轻症、中症的概率也比较小了。

如上所述,重疾险保单确认之后保额也就确认了,所以导致了重疾险有货币贬值带来的风险。香港的重疾险的保额可以每年按一定的利率增长,可以避免货币贬值的风险,而且香港的保险业相对来说更加发达。

但对香港的保险理赔是否会更加不便,或者是否会有其他的风险,这里小玖就不多加论述了,因为小玖也不是很了解香港的保险。

四、总结

重疾险相对而言保费高,保障疾病范围少。整体而言,小玖建议准备购买保险的投保人先购买医疗险、意外险,然后再根据自身实际情况选购重疾险。

小玖详细看过一些重疾险合同,个人认为重疾险中大部分疾病在现实生活中很少遇到,相比较之下防癌险好像更适合普通投保人一些。

同样最后声明,不卖保险,不推荐保险。本文仅讲述一些重疾险知识,不构成投保建议。