增额寿险是指保额可以持续递增的保险,细分可分为增额终身寿、年金险、养老金险等险种,定义都大同小异。这类险种都围绕“增额”这一点,明确声明了未来银行存款利率下行的趋势,以锁定复利3.5%为卖点销售保险。

一、这类险种解决什么问题

增额类险种主要解决的问题有四个:

- 强制储蓄:钱买保险了就不会不知不觉花掉了;

- 锁定利率:将保险作为资金理财,用于对抗银行存款的利率下行;

- 养老和教育:说的是养老金险和教育年金险,先是每年对保额增值,养老金险到60/65周岁将转换为养老金,教育年金险到指定时间取出来可用于孩子教育;

- 财富传承:通过年金保险把资产传承给受益人。

二、保险种类

本文关注 增额 这一点,简要说明了以下几种保险。

这类保险在被保人去世都是可以退还账户现金价值的,可能有的产品不会退还全部,会扣一部分,不同产品可能有不同的规定,不详细介绍。一般养老年金可以退还全部剩余现金价值。

2.1 养老年金险

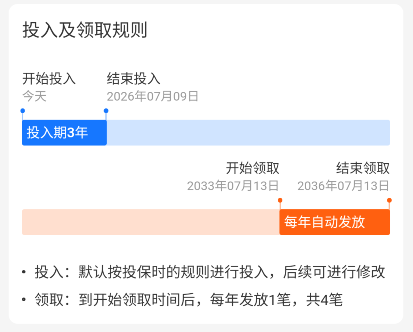

这类保险先是预定一个收益,一般是 3.5%,在退休前保额按 3.5% 增长,达到60周岁或者65周岁开始可以领取养老金,可以每月或者每年终身领取。

每月的领取的养老金金额约等于 保额 / 139,这个应该是对标了城乡居民养老保险。

2.2 增额终身寿

增额终身寿可以再细分好几种,预定 3.5% 收益的是基础险种。也有那种保健/进取账户分类的险种,先预定了个保底收益,然后实际收益根据保险基金投资情况确定,可能会比保底收益高些。

增额终身寿退保是根据参保时长扣手续费的,所以参保时间越长现金价值越高。

2.3 储蓄年金险

这是比较笼统的一个称呼,这类保险不同的产品也会有些差别,主要差别是在领取保险的方式上。有的保险让分四年领取,有的分十年,有的是前几年只能领很少一部分最后一年领全部。

三、有坑吗?

有!坑主要围绕在两点。

一是锁定年化增长率的是保额,并不是保险的现金价值。现金价值是投保人退保可领取的金额,现金价值很长一段时间是低于保额的,投保年限越长现金价值会越来越趋近于保额,最终可能能达到和保额一致。

也就是说要真的达到目标收益,投保年限要足够长长长~~~

如上图,有些险种的现金价值的计算方法不透明,保险销售平台展示单利收益,企图通过单利的年化收益蒙骗投保人过关,实际现金价值大部分时候都远远没达到复利 3.5%。

二是领取保险的时间太长,且进入领取阶段后保额不再增长。如储蓄年金、养老年金,领取保金的时间长达好几年甚至数十年。从投资角度看,这段时间投保人并没有拿回全部本金,剩余保额理当继续增长。

这类保险提前退保被扣除一定比例的违约金,领取年金时又要承受很长一段时间资金被冻结且没有利率增长。所以也无法达到宣传的 3.5% 的复利。

除非在领取年金的第一年被保人去世了,以身故赔偿金的方式,一次性把所有剩余现金价值全部退还给了受益人……

有些保险对外宣称的锁定年化可以达到 4%,但是保额增长的时间短,领取年金的时间长,所以实际上收益远不到 4%。

四、如何计算年化增长

为了计算方便,可以将投保方式设置为一次性投入,然后根据以下公式计算:

现金价值 = 投保金额 * (1 + 年化收益) ^ 投保年数

举个例子:

如上图,现金价值:3923.20元,投保金额:1000,投保年数大概是41年,代入上面公式,可以换算出复利年化收益是 3.39%。按复利 3.5% 算现金价值应该有4097.83元。

这是投保 41 年才能产生的年化,如果时间更短年化将更低。

还有一种分多年领取年金的方式,这种年化就比较不好计算,本文以养老年金为例,用程序模拟了投资年化 3.5% 收益时保险的领取情况。

程序对标如上养老金产品,以 48 周岁投保 10000 元,60 周岁开始每年领取803.28 元这个数据代入程序,得到了如下结果:

{

"error": false,

"code": 200,

"data": [

"当前48岁,投资 10000.00 元,估算年利率为 3.50%,第 60 岁开始领取养老金,每年领取 803.28 元。",

"48岁:当年年末账户剩余金额 10000.00 元,今年收益 0.00 元, 领取金额 0.00 元,总共领取了0年",

"49岁:当年年末账户剩余金额 10350.00 元,今年收益 350.00 元, 领取金额 0.00 元,总共领取了0年",

"50岁:当年年末账户剩余金额 10712.25 元,今年收益 362.25 元, 领取金额 0.00 元,总共领取了0年",

"51岁:当年年末账户剩余金额 11087.18 元,今年收益 374.93 元, 领取金额 0.00 元,总共领取了0年",

"52岁:当年年末账户剩余金额 11475.23 元,今年收益 388.05 元, 领取金额 0.00 元,总共领取了0年",

"53岁:当年年末账户剩余金额 11876.86 元,今年收益 401.63 元, 领取金额 0.00 元,总共领取了0年",

"54岁:当年年末账户剩余金额 12292.55 元,今年收益 415.69 元, 领取金额 0.00 元,总共领取了0年",

"55岁:当年年末账户剩余金额 12722.79 元,今年收益 430.24 元, 领取金额 0.00 元,总共领取了0年",

"56岁:当年年末账户剩余金额 13168.09 元,今年收益 445.30 元, 领取金额 0.00 元,总共领取了0年",

"57岁:当年年末账户剩余金额 13628.97 元,今年收益 460.88 元, 领取金额 0.00 元,总共领取了0年",

"58岁:当年年末账户剩余金额 14105.99 元,今年收益 477.01 元, 领取金额 0.00 元,总共领取了0年",

"59岁:当年年末账户剩余金额 14599.70 元,今年收益 493.71 元, 领取金额 0.00 元,总共领取了0年",

"60岁:当年年末账户剩余金额 14279.29 元,今年收益 482.87 元, 领取金额 803.28 元,总共领取了1年",

"61岁:当年年末账户剩余金额 13947.67 元,今年收益 471.66 元, 领取金额 803.28 元,总共领取了2年",

"62岁:当年年末账户剩余金额 13604.45 元,今年收益 460.05 元, 领取金额 803.28 元,总共领取了3年",

"63岁:当年年末账户剩余金额 13249.21 元,今年收益 448.04 元, 领取金额 803.28 元,总共领取了4年",

"64岁:当年年末账户剩余金额 12881.53 元,今年收益 435.61 元, 领取金额 803.28 元,总共领取了5年",

"65岁:当年年末账户剩余金额 12500.99 元,今年收益 422.74 元, 领取金额 803.28 元,总共领取了6年",

"66岁:当年年末账户剩余金额 12107.13 元,今年收益 409.42 元, 领取金额 803.28 元,总共领取了7年",

"67岁:当年年末账户剩余金额 11699.49 元,今年收益 395.63 元, 领取金额 803.28 元,总共领取了8年",

"68岁:当年年末账户剩余金额 11277.58 元,今年收益 381.37 元, 领取金额 803.28 元,总共领取了9年",

"69岁:当年年末账户剩余金额 10840.90 元,今年收益 366.60 元, 领取金额 803.28 元,总共领取了10年",

"70岁:当年年末账户剩余金额 10388.93 元,今年收益 351.32 元, 领取金额 803.28 元,总共领取了11年",

"71岁:当年年末账户剩余金额 9921.15 元,今年收益 335.50 元, 领取金额 803.28 元,总共领取了12年",

"72岁:当年年末账户剩余金额 9437.00 元,今年收益 319.13 元, 领取金额 803.28 元,总共领取了13年",

"73岁:当年年末账户剩余金额 8935.90 元,今年收益 302.18 元, 领取金额 803.28 元,总共领取了14年",

"74岁:当年年末账户剩余金额 8417.26 元,今年收益 284.64 元, 领取金额 803.28 元,总共领取了15年",

"75岁:当年年末账户剩余金额 7880.47 元,今年收益 266.49 元, 领取金额 803.28 元,总共领取了16年",

"76岁:当年年末账户剩余金额 7324.89 元,今年收益 247.70 元, 领取金额 803.28 元,总共领取了17年",

"77岁:当年年末账户剩余金额 6749.86 元,今年收益 228.26 元, 领取金额 803.28 元,总共领取了18年",

"78岁:当年年末账户剩余金额 6154.71 元,今年收益 208.13 元, 领取金额 803.28 元,总共领取了19年",

"79岁:当年年末账户剩余金额 5538.73 元,今年收益 187.30 元, 领取金额 803.28 元,总共领取了20年",

"80岁:当年年末账户剩余金额 4901.20 元,今年收益 165.74 元, 领取金额 803.28 元,总共领取了21年",

"81岁:当年年末账户剩余金额 4241.34 元,今年收益 143.43 元, 领取金额 803.28 元,总共领取了22年",

"82岁:当年年末账户剩余金额 3558.39 元,今年收益 120.33 元, 领取金额 803.28 元,总共领取了23年",

"83岁:当年年末账户剩余金额 2851.54 元,今年收益 96.43 元, 领取金额 803.28 元,总共领取了24年",

"84岁:当年年末账户剩余金额 2119.95 元,今年收益 71.69 元, 领取金额 803.28 元,总共领取了25年",

"85岁:当年年末账户剩余金额 1362.76 元,今年收益 46.08 元, 领取金额 803.28 元,总共领取了26年",

"86岁:当年年末账户剩余金额 579.06 元,今年收益 19.58 元, 领取金额 803.28 元,总共领取了27年",

"87岁:当年年末账户剩余金额 0.00 元,今年收益 0.00 元, 领取金额 579.06 元,总共领取了28年",

"结束,坚持到了 87 岁,总共领取了 28 年,共计 22267.62 元,回报率为222.68%"

]

}

如上面程序可见,按 3.5% 的投资复利可领取到 86 周岁,超过了这个年龄才能真正达到复利 3.5%。

程序主要代码片段如下:

public List<String> annuityCompute(AnnuityComputeRequestVO requestVO) {

int currentAge = requestVO.getCurrentAge();

BigDecimal investMoney = requestVO.getInvestMoney();

BigDecimal incomeRate = requestVO.getIncomeRate();

int gainAge = requestVO.getGainAge();

BigDecimal gainMoney = requestVO.getGainMoney();

List<String> results = new ArrayList<>();

results.add(String.format(

"当前%d岁,投资 %.2f 元,估算年利率为 %.2f%%,第 %d 岁开始领取养老金,每年领取 %.2f 元。",

currentAge, investMoney, incomeRate.multiply(BigDecimal.valueOf(100)), gainAge, gainMoney));

// 当年收益金额

BigDecimal incomeMoney = BigDecimal.valueOf(0);

// 总领取金额

BigDecimal gainTotalMoney = BigDecimal.valueOf(0);

// 当前账户金额

BigDecimal currentMoney = investMoney;

for (int i = currentAge; ; i++) {

results.add(String.format("%d岁:当年年末账户剩余金额 %.2f 元,今年收益 %.2f 元, 领取金额 %.2f 元,总共领取了%d年",

i, currentMoney, incomeMoney, i >= gainAge? gainMoney : BigDecimal.valueOf(0),

i >= gainAge? i - gainAge + 1 : 0));

if (currentMoney.doubleValue() == 0) {

results.add(String.format("结束,坚持到了 %d 岁,总共领取了 %d 年,共计 %.2f 元,回报率为%.2f%%",

i, i - gainAge + 1, gainTotalMoney,

gainTotalMoney.multiply(BigDecimal.valueOf(100)).divide(investMoney, RoundingMode.HALF_DOWN)));

break;

}

// 收益大于领取金额,领不完

if (incomeMoney.doubleValue() > gainMoney.doubleValue()) {

results.add(String.format("%d岁:今年收益 %.2f 元,每年领取 %.2f 元,根本领不完!",

i, incomeMoney.doubleValue(), gainMoney.doubleValue()));

break;

}

// 年初扣除养老金

if (i - gainAge >= -1) {

if (currentMoney.doubleValue() < gainMoney.doubleValue()) {

gainMoney = currentMoney;

}

gainTotalMoney = gainTotalMoney.add(gainMoney);

currentMoney = currentMoney.subtract(gainMoney);

}

// 年末几双收益

incomeMoney = currentMoney.multiply(incomeRate);

currentMoney = currentMoney.add(incomeMoney);

}

return results;

}

五、总结

增额类保险的投资收益很一般,大部分时间远达不到宣传时的收益,买个国有银行三年五年期的储蓄存款、大额存款或者国债,收益比这个高,且更具有流动性。

如果担心银行利息下行,希望给自己强制储蓄,那就可以买吧。

有一句话说:保险是抵御风险的工具,不是理财产品,不具备很高的收益性。

这也说明了,增额类保险这类险种本身就不能从投资的层面去考虑保险收益。